Keiith : 考虑到创业公司的长期技术趋势看淡,但短期信号看好,你如何在制定投资策略时平衡这些相互矛盾的因子?

Handiyanan : 我非常感激这项分析的全面性。但我想知道作者在进行整体评估时如何权衡不同因素。例如,法律纠纷是否比长远的竞争更令人担忧?

Kevin Matte 楼主 Keiith : 长期趋势是下行的,但短期信号是积极的……这意味着什么?这取决于你的目标:如果你是长期投资者,最好等到股票明显显示出真正的复苏(例如,如果它在成交量强劲的情况下突破$11.78)。如果你是短期交易者,可以利用当前的反弹,但要小心,设定止损和明确的获利目标。简而言之:短期 = 可能的机会 / 长期 = 在确认之前要谨慎。

Kevin Matte 楼主 Handiyanan : 法律问题比竞争更严重吗?是的,现在,诉讼是更大的问题——它们可能会延迟发货,损害声誉,并影响现金流。竞争更多是一种长期风险,但创业公司全球货币已经在扩展并签署大型合同来应对这一点。所以现在,法律风险更紧迫,但竞争在长期来看仍然重要。

73564225 : 你能看看CHRO并给出对猜涨跌的看法吗?谢谢。

Keiith : 你如何处理那些仲裁案件带来的法律压力?

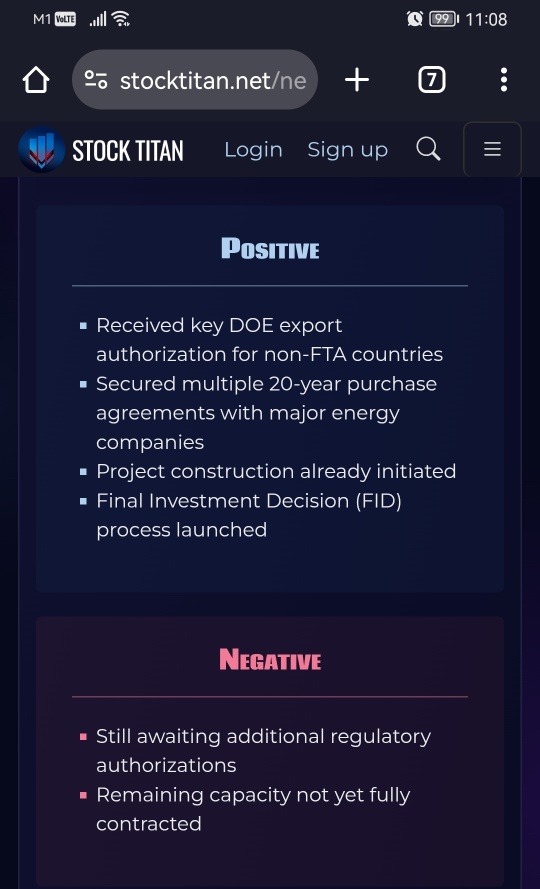

Tliet : 有趣的图表,但真正的故事是Plaquemines的运行容量达到140%。2025年的$120亿营业收入潜力?这比2024年的EBITDA高出4倍。

Kevin Matte 楼主 Keiith : 感谢您的相关评论。确实,围绕仲裁案件的法律不确定性是必须纳入对创业公司全球分析的一个关键风险因素。在这个阶段,我将这一风险视为估值目标中的一个权重因素,相应调整我的悲观/中立/乐观情景:如果结果不利,可能会显著增加成本并减少公司的自筹资金能力,从而影响应用的估值倍数。如果结果有利或达成友好和解,运营增长将大大抵消这一风险。我的方法依然谨慎,积极监测法律动态,以根据需要调整未来的估值。我还在准备与仲裁风险相关的具体“压力测试”场景模型,以更好地框定这一方面。(我会很快出版这项补充分析。)

Kevin Matte 楼主 Tliet : 很好的观点,谢谢你指出这一点。确实,Plaquemines目前已经在其名义能力的140%运作,这对看好创业公司来说是一个极其积极的信号。考虑到这种过剩产能和预测到2025年的现货市场动态,我们得出了营业收入潜力为120亿 美元——大约是2024年EBITDA的四倍,正如你所指出的。这表明,基于当前基本面(2024年的销售)计算的理论公允价格可能低估了公司未来的价值,如果这个情景得以实现。在我的下一个更新中,我将把这个因素纳入修订后的估值模型中,采用前瞻性的方式(2025年的前瞻P/S或2025E的EV/EBITDA)。感谢你的宝贵贡献——这无疑增强了分析的基本面。

74131686 : ...那光秃秃的地方在特朗普的秃头下方

查看更多评论...

J JR 楼主 : 一路买入

Boobii : 持有它

J JR 楼主 : 我将继续在今年剩下的时间里买入

AboveAverageJoe : 下班后这一切都无所谓。

Kevin Matte 楼主 AboveAverageJoe : 你能澄清一下你的回答吗,我的朋友?

PTRGSNY : 你能给我关于AgEagle (UAVS)的建议吗 ... 我在5.20美元每股的价格上投入了很多.....

Kevin Matte 楼主 PTRGSNY : ***技术面分析 & 财务分析 UAVS***1. 多时间框架分析:a. 长期(月度图表)总体趋势:UAVS已连续几年处于明显的下行趋势中,形成了更低的高点和更低的低点。移动平均(MA):200MA:价格远低于200MA,表明主导的看淡趋势。50MA:也高于当前价格,确认长期的卖压。关键支撑位和压力位:压力位:约 $1.13,对应于2025年3月达到的历史低点。支撑位:约 $2.50,之前未成功测试的水平。---b. 中期(周线图)趋势:随着波动性增加,继续下降趋势。移动平均线:50MA:价格仍然低于,显示出持续的弱势。20MA:最近被测试为动态支撑位,但未成功突破。成交量:在价格下跌期间显著增加,表明活跃的分配。---c. 短期(每日图表)即时趋势:在大幅下跌后略有盘整。移动平均线:9MA:价格在此水平波动,表明市场犹豫不决。20MA:作为即时压力位。支撑位和压力位:压力位:$1.20,这是一个心理和技术水平。支撑位:$1.35,与20日移动平均线一致。---2. 技术因子a. 相对强弱指数 (RSI)当前值:约34.41,接近超卖区域(<30)。解读:该股票接近超卖水平,但尚未进入关键区域。超过40的变化将是复苏的早期迹象。---b. MACD(移动平均收敛发散指标)数值:MACD为-0.13,信号线在上方,表明看淡动能。解读:在MACD穿越其信号线之前,没有明确的反转信号。---c. 慢速随机指标(SlowKD)数值:K%为20,D%为25。解读:表明超卖状态,但需要看好的交叉以确认潜在的反弹。---d. OBV(按余额成交量)趋势:下降,确认成交量正在跟随看淡趋势。---e. 布林带观察:价格接近下轨,暗示可能的看淡延续或横向整理。---3. 形态和价格结构分析下降三角形:周线图上形成下降三角形,指示潜在的趋势延续。双底:此阶段未发现明显形态,需要确认反转。看淡通道:定义明确的下降通道,有限的技术反弹。---4. 成交量和流动性平均成交量:最近交易约534,454股。解析:投资者流动性充足,但成交量主要伴随看淡走势,表明卖压主导。---5. 波动性历史波动率:高,有显著价格波动的短期。隐含波动率:数据中未提供,但考虑到最近的价格变动,可能比较高。---6. 场景和概率看好的场景(短期)条件:在成交量增加的情况下,确认突破$1.35支撑位。目标价(TP):$1.50。止损(SL):$1.15。概率:30%。---1. 支撑位和阻力位区域即时支撑位:约$1.22,对应于最近的低点。即时阻力位:约$1.36,曾经测试过但未能成功的水平。---2. 成交量和资金流在看淡走势中,成交量呈上升趋势,表明了主导的卖出压力。资金流也显示出净资本流出,反映出投资者兴趣的下降。---3. 交易者情绪整体交易者对UAVS的情绪是负面的,这受到财务基本面疲软和股票表现下滑的影响。论坛和专业媒体反映出谨慎加剧,对开多头的热情不高。---4. 空头持仓、空头挤压潜力和借贷成本空头持仓:截至2025年3月14日,约占总流通量的4.96%,代表548,230股。借贷成本:对UAVS的卖空借贷费用相对较低,表明有足够的股票可供空头头寸使用。空头挤压概率:低,由于空头持仓适中且缺乏可能触发大规模空头回补的正面催化因素。---5. 看好和看淡的情景短期(1到3个月)看好情景:条件:在$1.36支撑位上方确认突破,并且成交量明显增加。目标价(TP):$1.50止损(SL):$1.15估计概率:30%看淡情景:条件:价格持续低于$1.22,且成交量高。目标价 (TP):$1.10止损 (SL):$1.30估计概率:70%---长期(6到12个月)看好情景:条件:财务基本面的改善和管理层的积极公告。目标价(TP):$2.00止损(SL):$1.00预计概率:20%看淡情景:条件:持续的财务亏损和缺乏积极的催化剂。目标价(TP):$0.80止损(SL):$1.30估计概率:80%

Kevin Matte 楼主 PTRGSNY : ***财务分析***1. 一般背景和当前状况AgEagle天线系统(纳斯达克:UAVS)在无人机科技板块运营——这是一个由于自动化、监控、精准农业、物流、安防和军工股需求驱动而结构性增长的市场。然而,该公司在最近几年经历了财务状况的重大恶化和战略失调。---2. 收入与增长(损益表)根据提供的数据:年度营业收入:在2020年到2022年期间经历了显著增长(2020年增长333%,2021年增长659%,2022年增长95%)后,2023年收入下降了28%,从$1909万降至$1374万。季度营业收入:2024年第一季度显示出暂时反弹,达到$389万,但这一势头在2024年第二季度和第三季度崩溃,降至$328万(同比下降5.71%)。板块分析:这种波动突显了UAVS在保持长期有机增长方面的困难,尽管它在后疫情时代得到了(由农业和自主物流需求推动的)强劲关注。---3. 利润率(毛利率、营业利润率、净利率)净利率:极度恶化,2023年达到-308.71%,较2022年(-305.08%)略有改善,但仍然惨重。季度利润率从2023年第四季度的-838%到2024年第三季度的-105%不等。营业利润率:同样为负,2023年为-$1739万,同比增长改善(+22.99%),但距离实现经营盈利仍然很远。毛利率:在截图中未显示,但严重负面的营业和净利润率表明固定和运营成本管理不善,可能暗示着一个不可行的业务模型。---4. 盈利能力:ROE,ROA,ROIC所有盈利指标均为负值:ROE(股东权益回报率):未明确提供,但权益比率从89%(2019年)降至28%(2024年第三季度),这表明股东权益迅速流失。ROA(资产回报率):考虑到净亏损为-4200万,而资产为2500万,可能为负值。ROIC(投资资本回报率):在这种环境下不可能转为正值;已投资的资本持续产生持续亏损。---5. 现金流自由现金流(FCF)年度:自2019年以来为负,2022年降至低点-2150万,2023年“改善”为-1173万。季度:略微改善,损失减少至2024年Q3的-109万,同比改善50%。经营活动现金流(CFO)年度:仍为负,2023年为-1096万,但改善(同比增长44%)。解读:公司在结构上持续烧钱,但自2023年以来已经出现减缓流失的迹象。

TWIMO (151403908) : 尽管大部分是母性声明,但这是一份极其详细的分析,涵盖了价格受影响的各个方面……太棒了!!

暂无评论

Keiith : 考虑到创业公司的长期技术趋势看淡,但短期信号看好,你如何在制定投资策略时平衡这些相互矛盾的因子?

Handiyanan : 我非常感激这项分析的全面性。

但我想知道作者在进行整体评估时如何权衡不同因素。例如,法律纠纷是否比长远的竞争更令人担忧?

Kevin Matte 楼主 Keiith : 长期趋势是下行的,但短期信号是积极的……这意味着什么?

这取决于你的目标:如果你是长期投资者,最好等到股票明显显示出真正的复苏(例如,如果它在成交量强劲的情况下突破$11.78)。

如果你是短期交易者,可以利用当前的反弹,但要小心,设定止损和明确的获利目标。简而言之:短期 = 可能的机会 / 长期 = 在确认之前要谨慎。

Kevin Matte 楼主 Handiyanan : 法律问题比竞争更严重吗?是的,现在,诉讼是更大的问题——它们可能会延迟发货,损害声誉,并影响现金流。竞争更多是一种长期风险,但创业公司全球货币已经在扩展并签署大型合同来应对这一点。

所以现在,法律风险更紧迫,但竞争在长期来看仍然重要。